Dentre as diversas atividades de um contador não há nada mais trabalhoso do que elaborar e concluir o balanço e as demonstrações financeiras, é, simplesmente, o trabalho de um ano inteiro.

Atualmente, há sobre este trabalho diversas mudanças que foram inseridas com a aplicação do padrão internacional – IFRS, como por exemplo: redução do valor recuperável de ativos, os testes de impairment, a mensuração do valor justo, dentre outros importantes instrumentos que visam dar ao balanço uma visão mais fidedigna da realidade empresa. Para empresas que exportam ou importam ou ambas as coisas, estas regras deixam de ser meramentes importantes para serem absolutamente necessárias.

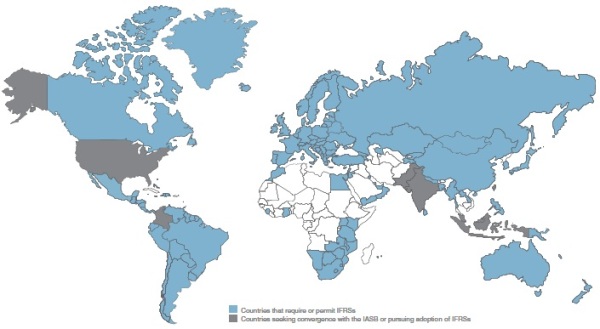

A politica, a economia e a cultura de diversos países fizeram ao longo do tempo surgir diversos procedimentos contábeis, entre as mais importantes estão a IFRS (IASB) e US GAAP (FASB).

A FASB -Financial Acconting Standards Board é a organização norte-americana responsável por emitir as normas contábeis US GAAP. Compreender e dominar estas normas contábeis é uma necessidade em empresas que procuram oportunidades de aumentar seus negócios em outros países. No Brasil as definições para convergir as normas contábeis aqui utilizadas com as normas internacionais do padrão europeu (IRFS) foram tomadas pela leis nº 6.404/1976 e nº 11.638/2007, e ainda, diversos pronunciamentos técnicos emitidos pelo Comitê de Pronunciamentos Contábeis – CPC.

Estas leis, pronunciamentos e princípios que regem a contabilidade brasileira são chamados por BR GAAP. A sigla GAAP usada em BR GAAP e em US GAAP significa Generally Accepted Accounting Principles. Uma das diferenças entre estas normas é que a usada no Brasil admite a reavaliação dos ativos e na norte-americana o acréscimo é registrado em uma conta de reserva no Patrimônio Líquido, enquanto a depreciação do acréscimo é registrada no resultado e parte desse valor é transferido para o lucro acumulado, conforme os ativos são depreciados.

Outras diferenças são quanto a Capitalização (Reversão de Juros), Ativo Diferido Líquido, Combinações de empresas, Depreciação da Correção Monetária de 1996 e 1997, Plano de Previdência, Derivativos, Leasing e outros efeitos tributários.

Na verdade, pouco material se encontra disponível sobre como harmonizar as duas normas e obter o balanço e as demonstrações contábeis nas duas versões, e o pouco que se encontra está em inglês. Entretanto, um estudo aprofundado das normas do US GAAP levará o contador ao método correto para chegar a este objetivo. Quando existe, a contabilidade internacional não é uma matéria de grande importância nos cursos de Ciências Contábeis, mas, certamente, sua importância aumenta a cada ano.

Assim, o fechamento do balanço e das demonstrações contábeis seguindo as normas BR GAAP exige do contador mais esmero em suas funções, levando o mesmo à busca de conhecimento e tornando mais trabalhoso a conclusão de suas atividades. As necessidades que o comércio internacional vem trazendo à contabilidade valoriza a profissão, uma vez que temos a função de interpretes, responsáveis por traduzir a linguagem das empresas de diferentes países em suas normas contábeis equivalentes.